インボイス制度って何?個人事業主が準備することは?

インボイス制度ってどんな制度?

インボイス制度は、個人事業主を含む全ての事業者に適用される、仕入税控除に関するの新ルールのことです。

インボイス制度とは? 言葉の意味や制度の内容をご紹介

現在、売上にかかる消費税から、仕入時に発生した消費税を差し引いて計算する「仕入税控除」という仕組みがあります。

インボイス制度は、この仕入税控除に適用される、新しいルールです。

また、「インボイス(invoice)」という単語そのものには、「請求書・送り状」といった意味があり、インボイス制度における「インボイス」は、「適格請求書」を指します。

適格請求書とは、売手が買手に対して、正確な適用税率や消費税額などを伝えるための書類です。これまでの請求書には、国で定めたルールはなく、記載方法は各人の自由でした。しかし今回、インボイス制度の導入によって、国が請求書の記載方法に一定のルールを定めました。そのルールが適用されている請求書の名前が、適格請求書です。

続いて、仕入税控除の詳しい仕組みと、そこに適格請求書がどう絡んでくるのか?を解説します。

日本の仕入税控除と納税の仕組み

仕入税控除とは、売上にかかる消費税から、仕入時に発生した消費税を差し引くことです。

消費税は、サービスの提供や商品の販売に対して課される税金であり、最終的にサービスを受けた人や商品を消費した人(消費者)が負担します。消費税の支払いは、サービスや商品を提供した人が、仕入れ時に仕入れ業者に支払った消費税を差し引いて国に支払います。

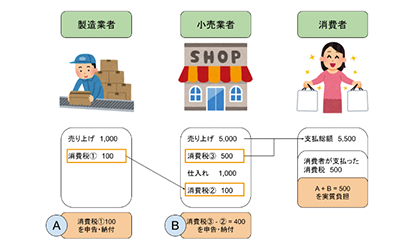

「小売業者」の例を見てみましょう。

仕入時に発生した消費税が100円で、売上にかかる消費税が500円の場合、仕入時に発生した消費税100円が、仕入税控除の対象となります。

小売業者が申告・納税するのは、「売上にかかる消費税が500円 – 仕入時に発生した消費税100円 = 400円」となります。

参考: 国税庁 消費税のあらまし①消費税はどんな仕組み?

では、この仕入税控除に、インボイス制度がどのように関わってくるかを見てみましょう。

インボイス制度導入後、仕入税控除はこう変わる

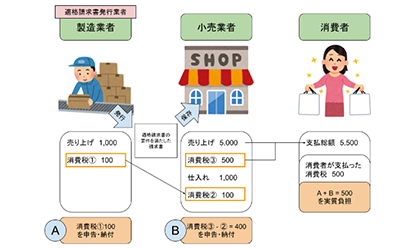

インボイス制度の導入後、前述の例で変更があるのは、製造業者と小売業者間のやりとりです。小売業者が、製造業者からの仕入時に発生した消費税の控除を受けるには、下記の条件が必要となります。

- 製造業者…適格請求書発行事業者に登録した上で、適格請求書を発行する

- 小売業者…製造業者が発行した適格請求書を保存する

ここで重要なのが、適格請求書を発行できるのは、適格請求書発行事業者のみ、ということです。

上図で製造業者が適格請求書発行事業者でなく、適格請求書を発行できない場合、小売業者は消費税②の仕入税控除を受けることができないため、申告・納付する消費税は消費税②と③の合計600円となるため、適格請求書発行事業に比べて、+200円多く税金を支払うことになります。

現在、ご自身が適格請求書発行事業者ではない場合、取引先との状況をふまえ、適格請求書発行事業者になるかどうかの判断が必要です。

まとめ

最後に簡単にまとめると、「インボイス制度」とは

- 2023年10月1日から導入される新たな仕入税控除の方式

- 対応するには、適格請求書発行事業者である必要がある

- 適格請求書を発行できないと、取引先が仕入税控除を受けられなくなる

といった制度です。

導入までに理解を深めて、準備しておきましょう。

-

ポケット経理 請求支払い

電子帳簿保存法に対応したポケット経理 請求支払いは、バラバラに届く請求書を一括管理します。

-

楽たす+

中小企業のための振込決済アプリ、楽たす+は、月々の振込手数料が大手メガバンクの3分の1になります。

この記事を書いた人

まちかど社長研究員 ずーさん

380万人いると言われている日本の経営者について研究。 全国の会計士や税理士を通じ、特に従業員が5人未満で事業を営む多くの“まちかど社長”の本音や、お金の困りごとについて日々研究し、全国小さな会社の社長の知識とお金のサポートになるような新規事業開発を、日々、行っている。