適格請求書発行事業者にならないと、どうなる?

インボイス制度に対応するには、適格請求書発行事業者にならなくてはいけないの?

はい、インボイス制度に対応するには、適格請求書発行事業者になる必要があります。

適格請求書発行事業者にならない場合は、取引先が仕入税控除を受けられなくなり、不利益を被ってしまいます。

適格請求書発行事業者の条件や、適格請求書発行事業者にならない場合どんな不利益が起きるのか、詳しく見ていきましょう。

適格請求書発行業者になるための必要条件

適格請求書発行業者になるための必要条件は、課税事業者であることです。免税事業者は適格請求書発行事業者になることはできません。

事業者(法人・個人事業主)は、下記の2種類に分けることができます。

- 課税事業者…一定期間の課税売上高が1,000万円より多い

- 免税事業者…一定期間の課税売上高が1,000万円以下

例えば税率10%で、5,000円の売上があったとします。この場合、課税事業者は売上にかかる500円を消費税として国に納めますが、免税事業者は消費税を納める必要がないため、消費者から受け取った税額分500円は利益として受け取ります。

- 課税事業者の利益:5,000円

- 免税事業者の利益:5,500円

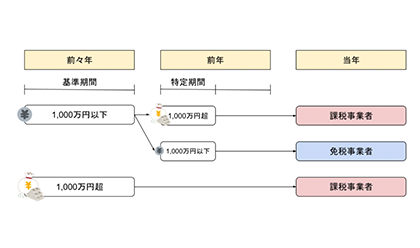

課税事業者と免税事業者の判定期間は?

「一定期間の課税売上高」とありますが、どの期間の売り上げを見たらよいのでしょうか?

判定対象となる期間は、基準期間と特定期間の2種類があり、基準期間と特定期間、どちらか一方でも課税売上1,000万円以上を達成していたら、課税事業者となります。

基準期間

- 法人…その事業年度の前々事業年度

- 個人事業主…その年の前々年

- 法人…その事業年度の前事業年度の開始日以後6ヶ月間

- 個人事業主…その年の前年の1月1日〜6月30日

適格請求書発行事業者でないとどうなる?

ここまでの情報をまとめると、インボイス制度に対応するには、下記の条件を満たしている必要があります。- 課税事業者である

- 適格請求書発行業者である

- 適格請求書を発行する

では、これらの条件を満たせない場合、どうなるのかを見ていきましょう。

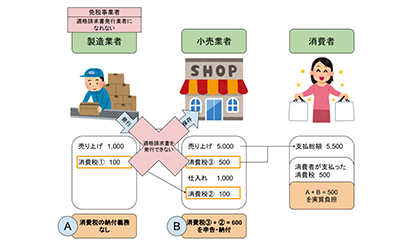

「仕入れ先」が免税事業者だった場合、仕入れ先は事業者に対して、適格請求書を発行することができません。

「仕入れ先」が免税事業者だった場合、仕入れ先は事業者に対して、適格請求書を発行することができません。そのため、事業者は仕入税控除を受けることができず、仕入時に発生した消費税と、売上にかかる消費税の、合計600円を国に申告・納付します。

一方、仕入れ先は、免税事業者のため消費税の納付義務がなく、事業者から受け取った消費税100円を利益とすることができます。

つまり、仕入先が免税業者の場合、仕入れ先が免税された消費税を事業者が肩代わりして納付する形になってしまうのです。

そうなると、事業者は仕入先を適格請求書発行事業者に変更したり、消費税分の値下げを交渉するかもしれません。

適格請求書発行事業者になれば、このような問題は発生しなくなります。

このことから、インボイス制度というのは、

- 消費税を納めるべき事業者が

- 正しく税金を納めるようにする

まとめ

最後に簡単にまとめると、適格請求書発行事業者ではない場合

- 取引先が仕入税控除を受けることができない

- 自身が免税事業者である場合、取引先に消費税を肩代わりさせる形になる

取引先も自身も不利益を被ることがないよう、準備をしておきましょう。

この記事を書いた人

まちかど社長研究員 ずーさん

380万人いると言われている日本の経営者について研究。 全国の会計士や税理士を通じ、特に従業員が5人未満で事業を営む多くの“まちかど社長”の本音や、お金の困りごとについて日々研究し、全国小さな会社の社長の知識とお金のサポートになるような新規事業開発を、日々、行っている。